lees meer

door Jochem van Rossum en Hans Tiemersma

| Senior Rekenkundig Experts Sedgwick

Jurisprudentie, arresten, aanbevelingen en … inflatie.

Recente ontwikkelingen rondom letselschade

Kennisdeling

terug

Kennisdeling

In de afgelopen periode zijn er diverse ontwikkelingen geweest binnen het vakgebied van de (berekening van) letselschade. Deze ontwikkelingen hebben betrekking op actuele jurisprudentie, baanbrekende arresten, nieuwe aanbevelingen voor de rekenrente en, last but not least, het inflatiespook. Graag willen wij in dit artikel genoemde onderwerpen puntsgewijs benoemen en nader toelichten.

De volgende onderwerpen komen hierbij, in willekeurige volgorde, aan bod:

- De nieuw(st)e aanbeveling rekenrente.

- Belasting in box III. De huidige stand van zaken na het HR-arrest.

- Implicaties van het arrest van de HR over de onbelaste uitkering van een ongevallenverzekering.

- Arbeidsongeschiktheidsuitkering wel of niet verrekenen?

- Transitievergoeding wel of niet verrekenen?

- Fiscaal niet verantwoorde inkomsten. Wel of geen onderdeel van de schadeberekening?

- Stijgende inflatie. En nu?

De nieuw(st)e aanbeveling rekenrente.

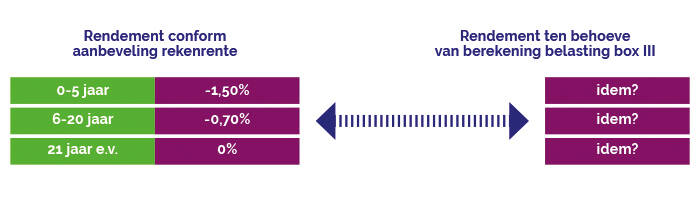

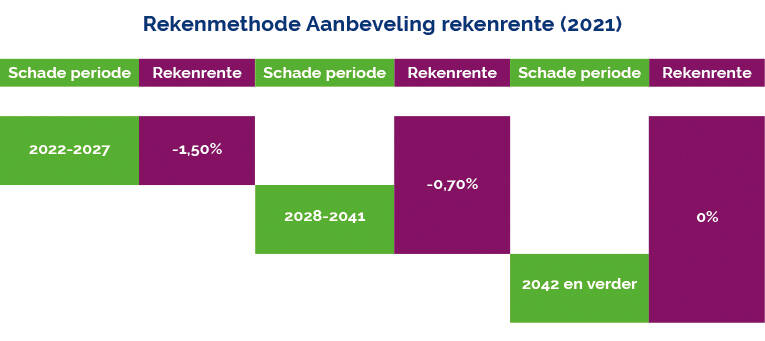

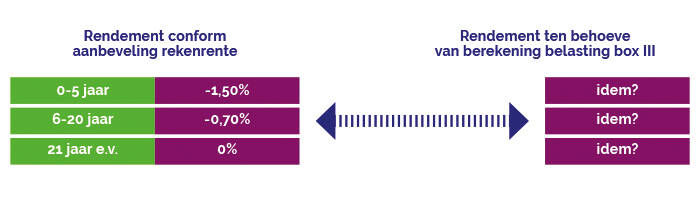

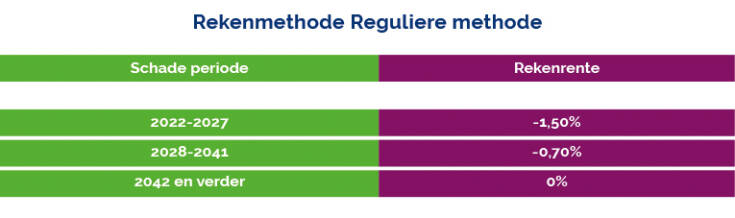

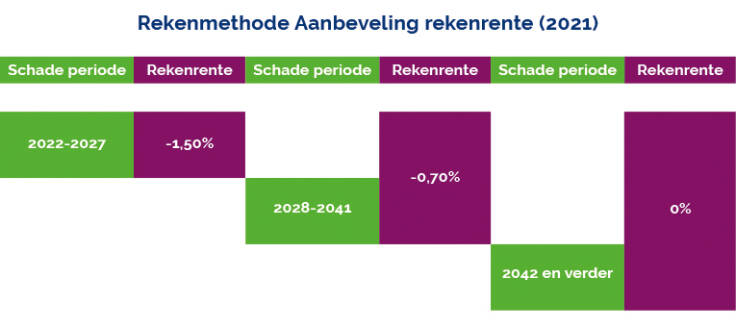

In juni 2021 kwamen het LOVCK (Landelijk Overleg Vakinhoud Civiel en Kanton) en het LOVCH (Landelijk Overleg Vakinhoud Civiel Hoven) met de eerste aanbeveling voor de hoogte van de rekenrente. In deze aanbeveling gaf men aan dat de rentes periodiek worden geëvalueerd en dat ze aan de hand van de bevindingen zo nodig worden aangevuld of bijgesteld. In de genoemde aanbeveling worden drie periodes onderscheiden waarvoor drie verschillende rekenrentes gelden. Ook wordt een belangrijke wijziging ingevoerd met betrekking tot de wijze waarop de contante waarde wordt berekend. Voor elke periode moet namelijk een aparte contante waarde berekend worden. Het kapitaal dat pas op later moment nodig is, rendeert dan over de gehele looptijd tegen de rente die geldt voor deze toekomstige tijdsperiode. In dit artikel komt deze rekenwijze verder niet aan bod, omdat in de nieuwste aanbeveling (maart 20221) deze berekeningswijze weer losgelaten is. In deze herziene aanbeveling concludeerde men: ‘Deze overweging leidde tot onbedoelde en ongewenste onduidelijkheid’.

De reden dat in 2022 besloten is tot aanpassing van de aanbeveling is gelegen in de verder dalende (spaar)rente. Het geeft aan hoezeer de uitgangspunten beïnvloed zijn door de huidige economische realiteit. Inmiddels heeft de Federal Reserve de rente met 50 basispunten verhoogd, logischerwijs mag verwacht worden dat daardoor de spaarrentes spoedig zullen stijgen. De hypotheekrente loopt hier kennelijk al op vooruit, deze is de afgelopen periode substantieel gestegen.

In de aanbeveling wordt zoals gezegd gewerkt met drie periodes, elk met een eigen percentage op basis van eigen uitgangspunten. Voor de jaren 0 tot 5 wordt bij het rendement uitgegaan van de gemiddelde spaarrente op een vrij opneembare spaarrekening, deze is nu 0%. De rente voor de jaren 5 tot 20 is het berekende gemiddelde van de 3 hoogste aanbieders van 5, 10 en 15-jaars spaardeposito’s (eveneens afgerond op halve percentages). Voor de inflatie wordt uitgegaan van 2%. Dat is het percentage waar de Europese Centrale Bank (ECB) naar streeft en dat ook ongeveer overeenkomt met het langjarig gemiddelde inflatiepercentage. Hier wordt dus kennelijk gerekend met een voortschrijdend gemiddelde, zonder hierin de huidige extreem hoge inflatie te betrekken.

In de aanbeveling wordt een specifieke reden gegeven voor het feit dat men percentages afrondt op halve percentages: ‘Het werken met decimalen wekt de suggestie van een nauwkeurigheid die niet op dat niveau kan worden gegeven. Bovendien zal het afronden ertoe bijdragen dat de aanbevelingen minder snel aan veranderingen onderhevig zullen zijn. Wanneer in de toekomst wel noemenswaardige verschillen gaan optreden, wordt de aanbeveling op dit punt aangepast.’

Wat de inflatie betreft, wordt gekozen voor de prijsinflatie (CPI), niet voor de looninflatie. De reden daarvan is dat met de looninflatie als het goed is al rekening wordt gehouden in de begroting van de jaarschade. Niet duidelijk is hoe men tot dit standpunt is gekomen. Doorgaans wordt de carrièrelijn wel na kapitalisatiedatum in de berekening betrokken maar de veronderstelde indexatie niét. Deze wordt immers verondersteld opgesloten te liggen in de inflatie als component van de rekenrente.

De onderstaande tabel geeft de voorgestelde percentages weer overeenkomstig eerste aanbeveling uit 2021 én de herziene versie van 2022.

*) saldo van rente en inflatie

Ook hebben wij aangegeven hoe aanvankelijk de berekeningswijze in de eerste aanbeveling werd voorgesteld. Dit had een schadeverlagend effect, omdat voor de bedragen die pas later benodigd zijn, over de gehele looptijd de hogere rente werd gerekend. Onderstaand worden de verschillen in tabelvorm weergegeven.

*) Voorbeeld op basis van rekenrentes uit de eerste aanbeveling

In de herziene aanbeveling komt men dus terug op deze aangepaste rekenwijze, en hanteert men wederom de reguliere rekenmethode. Zoals gesteld, betekent dit dat de schade hoger uitkomt. Het kapitaal dat feitelijk pas over 20 jaar nodig is om de schade te dekken, rendeert dus mee overeenkomstig de rentes uit de eerste twee tijdsperiodes. Deze keuze is kennelijk voortgekomen uit de onduidelijkheid die de eerdere rekenmethode met zich meebracht.

Over de hoogte van de rekenrente, en de wijze waarop deze wordt vastgesteld valt nog steeds te twisten. Daarmee is de discussie niet in een keer verdwenen. Zonder in dit artikel uitspraken te doen over de inhoud en opzet van deze aanbeveling, valt het te prijzen dat er gezocht wordt naar overeenstemming over dit onderwerp. Temeer omdat dit onderwerp dikwijls een heikel discussiepunt vormt bij de afwikkeling van de letselschade.

Belasting in box III – de huidige stand van zaken na het arrest

van de Hoge Raad

Nog niet zo lang geleden heeft de Hoge Raad een belangrijk arrest gewezen met betrekking tot de heffing van vermogen in box III. Diverse belastingplichtigen hadden in diverse zaken hun ongenoegen geuit over het feit dat hun spaargeld belast werd op basis van forfaitaire percentages. Hierbij gaat de Belastingdienst er vanuit dat naarmate dit vermogen groter is, ook een groter deel van dit vermogen belegd wordt. Dit is met name de spaarders een doorn in het oog, zij realiseren nagenoeg geen rendement terwijl zij aangeslagen kunnen worden tot een rendement van 5,53% (2022).

De Hoge Raad (ECLI:NL:HR:2021:1963) was het hiermee eens. In het arrest werd aangegeven dat de bovenbeschreven heffing in strijd is met de bepalingen uit het Europees Verdrag tot bescherming van de Rechten van de Mens (EVRM).

De heffing in box III houdt kort gezegd in, dat afhankelijk van de omvang van het vermogen, verondersteld wordt dat een deel van dat vermogen gespaard en een deel belegd wordt (de zogenoemde ‘vermogensmix’). Voor beide vermogenselementen is wettelijk vastgelegd welk rendement men geacht wordt daarmee te behalen (het forfaitaire percentage). Daarbij wordt geen rekening gehouden met de werkelijke keuze van belastingplichtigen en het daadwerkelijke rendement dat behaald wordt. De Hoge Raad zag zich genoodzaakt om adequate rechtsbescherming te bieden tegen de geconstateerde schending van fundamentele rechten. Vaststaat welk rendement de belanghebbende in de betreffende rechtszaak werkelijk heeft behaald. Dit is lager dan verondersteld werd op basis van de forfaitaire percentages. Daarnaast wijkt de feitelijke vermogensverdeling doorgaans af van de veronderstelde vermogensmix. Veel belastingplichtigen houden zich überhaupt niet bezig met beleggen, terwijl de Belastingdienst dit wel verondersteld. Daarom biedt de Hoge Raad rechtsherstel aan deze belastingplichtigen door alleen over dat werkelijke rendement belasting te heffen. De consequenties van deze uitspraak zijn verstrekkend. De Belastingdienst heeft naar aanleiding van dit arrest direct via diverse media aangegeven dat zij de uitspraak uitgebreid gaan bestuderen. Voorlopige aanslagen worden stopgezet, en waarschijnlijk zal de heffing in 2021 niet op de ‘oude’ manier plaatsvinden. Overigens stond de aanpassing van de heffing in box III al op de agenda. In het regeerakkoord heeft men namelijk vastgelegd dat de heffing in box III vanaf 2025 beter zou aansluiten bij de feitelijke (spaar)rentes en de feitelijk gerealiseerde rendementen.

De uitspraak van de Hoge Raad én de inhoud van het regeerakkoord impliceren dat de huidige heffing in box III geen stand zal houden. Met deze wetenschap zal ook de berekening van de fiscale schade opnieuw geëvalueerd moeten worden. De vraag van welk rendement hierbij voor de toekomst uitgegaan moet worden, kan hierbij betrekkelijk eenvoudig beantwoord worden. Dit antwoord ligt namelijk besloten in de ‘aanbeveling rekenrente’. Deze doet namelijk een uitspraak over de hoogte van het rendement.

Indien we deze denkwijze loslaten op de berekening van de heffing in box III, ontstaat onderstaand overzicht:

Eerder hebben wij de fiscale schade volgens deze nieuwe methode berekend op basis van de rendementen uit de aanbeveling van 2021. Hieruit bleek dat de fiscale schade gemiddeld genomen zo’n 65% lager lag dan wanneer deze met de huidige rekenmethode berekend zou worden. Nu de nieuwe aanbeveling lagere rendementen hanteert, zal deze fiscale schade dus nog lager komen te liggen.

Het bovenstaande is een logische denkrichting voor de toekomstige bepaling van de fiscale schade. Deze is echter (nog) niet wettelijk vastgelegd. Vandaar dat nog wel enige voorzichtigheid moet worden betracht. De Belastingdienst studeert op dit moment op een aangepaste heffingswijze. Het moge duidelijk zijn dat ‘het gat’ dat hierdoor in de begroting van de Belastingdienst ontstaat, hoe dan ook gedicht moet worden.

De verwachting is momenteel dat er een zogenaamde vermogensaanwasbelasting komt, waarbij de feitelijke stijging van het vermogen de grondslag voor de Inkomstenbelasting vormt. Gezien de lage rendementen die de ‘aanbeveling rekenrente’ voorspelt, kan de fiscale schade in de toekomst dus zoals gesteld fors dalen. Of en hoe deze vermogensaanwasbelasting daadwerkelijk wordt ingevoerd, is nog niet helemaal duidelijk. Wél is er inmiddels een brief door de staatssecretaris van Financiën aan de voorzitter van de Tweede Kamer gestuurd2. Het voorgestelde rechtsherstel komt in grote lijnen overeen met bovengenoemde denkrichting. Men gaat hierbij uit van de feitelijke vermogensmix en hanteert hierbij drie vermogenscategorieën. Voor deze vermogenscategorieën geldt (nog steeds) een forfaitair rendement die beter aansluit bij de realiteit. Voor de berekening van de toekomstige fiscale schade zullen hier dus aannames moeten worden gedaan, waarbij het in de rede ligt om aansluiting te zoeken bij de rendementscomponent uit de rekenrente.

Voor de voorbije jaren, noemt de staatssecretaris onderstaande drie vermogenscategorieën met bijbehorende rentes voor de periode 2017 – 2021:

Als uitvloeisel van deze aangepaste fiscale wetgeving, mag één onderwerp niet onbenoemd blijven. De belasting in box III maakt onderdeel uit van het verzamelinkomen. Indien het veronderstelde rendement in box III nagenoeg nihil is, betekent dit dat het vermogen uit sparen en beleggen aanmerkelijk lager komt te liggen, of zelfs nihil. Het verzamelinkomen zal daardoor ook dalen.

Juist dit verzamelinkomen vormt de grondslag voor de toetsing van het recht op toeslagen. Ook wordt het meegenomen bij de bepaling voor de eigen bijdrage WLZ. De aangepaste fiscale wetgeving heeft daardoor ook (onbedoeld) effect op het recht op toeslagen en de eigen bijdrage. Er zal (mogelijk) recht bestaan op hogere toeslagen, en de eigen bijdrage WLZ kan stijgen. Het moge duidelijk dat eerstgenoemde factor een schadeverlagend effect heeft. De tweede factor werkt schadeverhogend. Vanzelfsprekend moet per casus bekeken worden wat de (financiële) uitwerking van deze gevolgen is.

Implicaties van het arrest van de Hoge Raad over de onbelaste uitkering van een ongevallenverzekering – baanbrekend?

Op 25 maart 2022 heeft de Hoge Raad een belangrijk arrest3 gewezen met betrekking tot de vraag of een letselschadevergoeding (belastbaar) loon vormt. De Hoge Raad oordeelde dat (im)materiële schadevergoedingen niet zonder meer zijn aan te merken als loon. Dit betekent dat de werknemer (mogelijk) geen loonbelasting en premie volksverzekeringen verschuldigd is over de schadevergoeding en de werkgever geen premies werknemersverzekeringen of bijdrage Zorgverzekeringswet.

Het betreffende arrest ging concreet over een vrijwilliger die bij de brandweer tijdens zijn werkzaamheden betrokken raakte bij een ongeval waaraan hij blijvend letsel heeft overgehouden.

De werkgever van de brandweerman heeft, op grond van een bepaling in de collectieve arbeidsvoorwaardenregeling, een ongevallenverzekering afgesloten voor iedereen die als vrijwilliger bij de brandweer werkzaam is. De verzekering voorziet onder meer in een uitkering bij blijvende arbeidsongeschiktheid als gevolg van een dienstongeval. Naar aanleiding van het ongeval keert deze verzekering aan de werkgever een letselschadevergoeding uit.

De letselschadevergoeding is door de werkgever onder inhouding van loonheffing uitbetaald aan de brandweerman. De vraag was of er terecht loonheffingen zijn ingehouden. Met andere woorden: Is de betreffende letselschadevergoeding wel of niet aan te merken als loon?

Tot voor kort was de rode lijn in de (lagere) rechtspraak als volgt:

Hoofdregel

Wanneer een werkgever in verband met diens aansprakelijkheid voor een door zijn werknemer overkomen ongeval schadevergoedingen betaalt, vinden deze vergoedingen in beginsel niet zozeer hun grond in de dienstbetrekking dat zij als daaruit genoten moeten worden aangemerkt. Een en ander wel behoudens bijzondere omstandigheden, zoals bepaalde afspraken in de arbeidsovereenkomst.

Uitzondering

Wanneer de verplichting tot het betalen van een schadevergoeding direct volgt uit een rechtspositionele regeling, zoals een arbeidsrechtelijke bepaling in een arbeidsovereenkomst, wordt de schadevergoeding – als uitzondering op de hoofdregel – geacht direct uit de dienstbetrekking voort te vloeien waardoor wél sprake is van loon.

De genoemde rode lijn werd echter onlangs verlaten toen de Hoge Raad op 25 maart jongstleden uitspraak deed. Deze oordeelde dat met de ruimte die de Hoge Raad eerder in 19834 liet niet werd bedoeld dat schadevergoedingen die voortvloeien uit een bepaling in de arbeidsovereenkomst altijd loon vormen, maar dat een uitzondering kan worden gemaakt “indien en voor zover een werkgever aan zijn erkenning van aansprakelijkheid een hogere vergoeding verbindt dan rechtstreeks uit die aansprakelijkheid voortvloeit”.

Dit betekent dat wanneer de werkgever geen hogere vergoeding betaalt dan waartoe hij op basis van het civiele recht gehouden is, de betreffende schadevergoeding géén loon vormt. Hierover is dus geen loonbelasting en premie Zorgverzekeringswet verschuldigd.

In de vakliteratuur wordt deze uitspraak als baanbrekend bestempeld. De uitspraak is zonder meer baanbrekend voor de Belastingdienst, deze ziet een belangrijke heffingsbron verdampen. Ook voor de aansprakelijke partij heeft deze uitspraak ingrijpende gevolgen. Wanneer een ongevallenverzekering verrekend wordt in de schadeberekening werd voorheen het netto-equivalent van de ongevallenverzekering in de berekening betrokken. Nu er geen belasting verschuldigd is over dit bedrag, kan de gehele ongevallenverzekering in de berekening betrokken worden. Door deze (volledige) voordeelstoerekening ontstaat er een lagere schadelast voor de aansprakelijke partij. Tot slot zijn er ook gevolgen voor belanghebbenden die in de afgelopen 5 jaar een belaste uitkering op grond van een ongevallenverzekering hebben ontvangen. Op basis van een verzoek tot ambtshalve herziening is de kans groot dat de bruto-uitkering alsnog netto gemaakt kan worden. Wanneer een aansprakelijke verzekeraar eerder het netto-equivalent van de ongevallenverzekering verrekende, betekent dit dat er een extra voordeel voor de belanghebbende ontstaat. Per saldo ontvangt hij daardoor dus teveel. Ofwel, zijn totaal ontvangen (netto) schadebedrag is hoger dan zijn feitelijke (inkomens)schade.

Resumerend kunnen we dus concluderen dat de Belastingdienst hier de grote verliezer is. Voor de aansprakelijke partij heeft dit arrest een schadebeperkende invloed.

Arbeidsongeschiktheidsuitkering wel of niet verrekenen?

Eerder noemden we de hoogte van de rekenrente al een heet hangijzer bij de afwikkeling van een letselschade. De verrekening van een arbeidsongeschiktheidsverzekering vormt ook een heikel discussiepunt. De vraag of deze wel of niet verrekend kan worden, wordt meestal beantwoord door de desbetreffende verzekering te kwalificeren als een schade- of sommenverzekering.

De verrekening vloeit in beginsel voort uit het artikel over voordeelstoerekening. In de wet wordt dit voordeel aangehaald in artikel 6:100 BW. Een schadeveroorzakend feit kan namelijk naast schade ook voordeel opleveren. In sommige gevallen kan dit voordeel worden verrekend met het nadeel. Artikel 6:100 BW bepaalt: “Heeft een zelfde gebeurtenis voor de benadeelde naast schade tevens voordeel opgeleverd, dan moet, voor zover dit redelijk is, dit voordeel bij de vaststelling van de te vergoeden schade in rekening worden gebracht.” Dit betekent dus dat in beginsel (mits redelijk) dit voordeel voor verrekening in aanmerking komt. De vraag is echter of de uitkering uit hoofde van een arbeidsongeschiktheidsverzekering automatisch ook onder dit wetsartikel valt.

Voor wat betreft de mogelijke verrekening van een uitkering uit hoofde van een arbeidsongeschiktheidsverzekering, wordt vaak verwezen naar een arrest van de Hoge Raad uit 1969 (!). In dit arrest werd bepaald dat uitkeringen uit een sommenverzekering in beginsel niet tot verrekening strekken, en uitkeringen uit een schadeverzekering wél.

‘….Geschiedt de uitkering ingevolge een schadeverzekering, dan zal……verrekening in beginsel op haar plaats zijn. Geschiedt de uitkering op grond van een sommenverzekering die door de benadeelde zelf (of door een ander, buiten de sfeer van de aansprakelijke persoon) is gesloten en betaald, dan komt verrekening in het algemeen niet in aanmerking, nu het bestaan van een zodanige verzekering een aangelegenheid is die de schadeplichtige niet aangaat, waar het afsluiten van een dergelijke verzekering een zuiver individuele en persoonlijke beslissing is, zowel wat betreft de vraag of men een zodanige verzekering zal afsluiten, als wat betreft de vraag voor welke bedragen men zich wenst te verzekeren en welke premie men in verband daarmee bereid is te betalen (HR 28 november 1969, NJ 1970/172).’

Pas in 2010 volgt er een uitspraak die dit uitgangspunt ter discussie stelt. Dit Verhaeg/Jenniskens-arrest is tot op de dag van vandaag bepalend (geweest) voor rechterlijke uitspraken rondom dit onderwerp. Vandaar dat wij hieronder extra aandacht besteden aan de inhoud van dit arrest. Vooral ook omdat dit arrest nadien een nieuwe denkrichting teweeg heeft gebracht.

In dit arrest wordt kort gezegd aan de hand van een zestal gezichtspunten rechters meer vrijheid geboden om te beoordelen of verrekening in een concreet geval redelijk is of niet. Hierdoor is ook in de situatie dat er sprake is van een sommenverzekering verrekening mogelijk.

Hierna zijn er diverse uitspraken geweest waarin even zo vaak wel als niet tot verrekening overgegaan werd. In die zin bestaat er nog steeds geen eenduidig kader. Wél kan worden opgemerkt dat het antwoord inzake wel of niet verrekenen nog steeds gerelateerd wordt aan het feit of een verzekering wel of niet als sommenverzekering gekwalificeerd kan worden. Even leek het erop dat hierin een trendbreuk zou ontstaan door de beschikking van Rechtbank Rotterdam van 21 november 2018. In deze beschikking verrekende de rechtbank de AOV-uitkering voor 50%. Alhoewel niet goed is na te gaan op grond waarvan de rechtbank precies tot dit percentage kwam, leek hier dus wel sprake van een trendbreuk. De rechter noemde hier immers een percentage, hetgeen tot dat moment nooit eerder was gedaan. Voorheen werd namelijk altijd gekozen voor een alles-of-niets-benadering.

Vanwege de veelheid aan uitspraken en de overwegingen die hieraan ten grondslag liggen, voert het hier te ver om al deze uitspraken te bespreken. Wél is het van belang te constateren dat de kwalificatie van de verzekering hierbij steeds een grote rol speelt. Omdat de verschillende gezichtspunten uit 2010 niet tot een eenduidige kwalificatie leiden, blijft hierover onduidelijkheid bestaan. Het feit dat met deze uitkering het slachtoffer in een betere financiële positie gebracht wordt dan zonder het ongeval het geval zou zijn geweest, is hierbij kennelijk van ondergeschikt belang.

Meer in het algemeen kan gesteld worden dat de meeste arbeidsongeschiktheids-verzekeringen een hybride karakter dragen waarbij ze zowel elementen van een schade- als van een sommenverzekering in zich hebben. Bovendien geldt dat een dergelijke verzekering in de basis afgesloten wordt om inkomensschade te dekken. Hierdoor bevat het te allen tijde bepaalde elementen van een schadeverzekering. Over dit onderwerp komt telkens nieuwe jurisprudentie beschikbaar, maar deze heeft tot op heden nog (steeds) geen uitsluitsel gegeven over de vraag of een arbeidsongeschiktheidsverzekering in algemene zin wel of niet verrekend kan worden. Dit antwoord kan zoals gezegd niet eenduidig gevonden worden in de kwalificatie van schade- of sommenverzekering. Pas wanneer rechters deze denkrichting loslaten, ontstaan er wellicht nieuwe inzichten op grond waarvan men wél tot een eenduidig antwoord kan komen op genoemde vraagstelling. Tot die tijd zal de (nieuwe) jurisprudentie rondom dit onderwerp een belangrijke rol blijven vervullen.

Transitievergoeding wel of niet verrekenen?

Ook bij de vraag of transitievergoedingen wel of niet verrekend moeten worden, gaat het in beginsel om voordeelsverrekening. Hieruit vloeit voort dat dezelfde gebeurtenis naast schade ook voordeel oplevert. Dit betekent dat de transitievergoeding zijn oorzaak zou moeten hebben in het ongeval. Voor rechters is dit tot heden veelal het criterium gebleken om wel of niet tot verrekening over te gaan. Anders gezegd: wanneer het dienstverband bijvoorbeeld beëindigd is om bedrijfseconomische redenen of om een verschil van inzicht, zou dit betekenen dat er niet verrekend mag worden. Maar betekent dit dan dat andersom automatisch wél altijd verrekend mag worden? Het laat zich raden dat hier een genuanceerd antwoord past.

Het afgelopen jaar is hier weinig nieuws over te melden. In november (ECLI:NL:RBROT:2021:10870) oordeelde de rechtbank dat op grond van het causaal verband tussen ongeval/arbeidsongeschiktheid enerzijds en ontslag/transitievergoeding anderzijds verrekening op zijn plaats is. Daarmee is de rechtbank van oordeel dat deze vergoeding in mindering dient te komen op de schadevergoeding. Zolang de transitievergoeding dezelfde schade vergoed als waarvoor de aansprakelijke partij wordt aangesproken, zou er sprake zijn van verrekening. Bovenstaande criterium is voor meerdere uitleg vatbaar. Hierdoor is ook hier geen eenduidig antwoord te geven, ofschoon rechters wel min of meer telkens vanuit dezelfde denkrichting, antwoord geven op de vraag of wel of niet tot verrekening moet worden overgegaan.

Gaat het bij de verrekening van een arbeidsongeschiktheidsverzekering vooral om de vraag of het een schade- of sommenverzekering betreft. Bij de verrekening van een transitievergoeding gaat het vooral om de vraag of er een oorzakelijk verband is. Daarmee is overigens niet automatisch de kwestie afgedaan. Voor beide bovengenoemde vraagstellingen is er namelijk geen eenduidig antwoord. Aanvullende jurisprudentie hieromtrent dient daarom nauwlettend gevolgd te worden.

Fiscaal niet verantwoorde inkomsten.

Wel of geen onderdeel van de schadeberekening?

Er zijn een paar zekerheden in het leven: je gaat uiteindelijk dood en je betaalt belasting. Veel mensen proberen dit laatste tot een minimum te beperken en werken (gedeeltelijk) zwart. Op het moment dat zij arbeidsongeschikt raken, kunnen zij deze ‘zwarte’ werkzaamheden niet meer uitvoeren. Er ontstaat daardoor zonder meer inkomensschade. Maar vormt het wegvallen van deze fiscaal verantwoorde inkomsten ook een integraal onderdeel van de berekening van het verlies van arbeidsvermogen?

Tot op heden gelden hier enkele algemeen geaccepteerde standpunten:

- Indien de inkomsten wél betrokken worden in de schadeberekening, dienen deze als bruto-inkomsten verwerkt te worden. Zo betaalt de belanghebbende alsnog fictief belasting over zijn inkomsten

- Inkomsten die voortkomen uit werkzaamheden die niet rechtmatig zijn, komen überhaupt niet voor vergoeding in aanmerking

Vanuit de jurisprudentie komen wij het onderwerp ‘zwarte’ inkomsten voor het eerst tegen in een uitspraak van de Hoge Raad (ECLI:NL:HR:2000:AA8453). In dit arrest werd aangegeven dat zwarte inkomsten in beginsel voor vergoeding in aanmerking komen. Opvallend hierbij is dat de Hoge Raad zich in dit arrest ook openlijk afvraagt of meegewogen dient te worden of belanghebbende in de situatie dat hij wél fiscaal verantwoord zou werken, dezelfde werkzaamheden überhaupt zou hebben uitgevoerd. Ofwel, zou hij in de situatie dat hij wel belasting zou betalen en dus netto een lager inkomen zou vergaren, nog steeds dezelfde werkzaamheden hebben uitgevoerd. Ofschoon deze vraag niet makkelijk te beantwoorden is, geeft het wel aan dat hier overwogen wordt dat in de situatie zonder ongeval, mét belastingheffing, mogelijk deze uren helemaal niet gemaakt zouden worden.

Deze uitspraak is lange tijd leidend geweest, tot het moment dat er een tendens ontstaat waarbij gesteld wordt dat zwarte inkomsten aangemerkt kunnen worden als een niet-rechtmatig belang dat niet voor vergoeding in aanmerking komt. In 2020 oordeelt de voorzieningenrechter (ECLI:NL:RBNHO:2020:284) dat bij niet-rechtmatige belangen moet worden gedacht aan het ontduiken van belastingen (zoals bij zwart inkomen). Deze keuze heeft tot gevolg dat deze schade vervolgens niet geclaimd kan worden, wanneer deze inkomsten wegvallen. Dit zou betekenen dat de verzekeraar mee zou werken om die (onrechtmatige) situatie feitelijk te laten voortduren.

De vraag of zwart werken vanuit dit oogpunt, juridisch als niet-rechtmatig beschouwd kan worden, wordt hierbij niet als zodanig beantwoord.

De Rechtbank van Rotterdam ziet dit vervolgens in 2021 wat anders: deze stelde dat de door de benadeelde verrichte werkzaamheden waarmee hij zwarte inkomsten vergaarde, op zichzelf niet verboden of onrechtmatig zijn. Het niet afdragen van belastingen over die inkomsten is wel verboden en onrechtmatig. Dat wat benadeelde als gevolg hiervan (extra) heeft kunnen behouden komt niet voor schadevergoeding in aanmerking.

Bij het wegvallen van zwarte inkomsten, is het evident dat er inkomensschade is. De moeilijkheid is echter dat het lastig is om deze inkomsten aan te tonen, er zijn immers geen facturen of salarisspecificaties voorhanden. Ook kan gediscussieerd worden over de vraag of verzekeraars mee moeten werken aan het vergoeden van deze weggevallen zwarte inkomsten. Dit zou namelijk ook betekenen dat de verzekeraar feitelijk de oude (onrechtmatige) situatie in stand zou houden. De discussie hierover duurt nog voort, en is nog niet beslecht.

Stijgende inflatie, en nu?

Actueler dan ooit is op dit moment het onderwerp inflatie. Maandelijks lijken de inflatiecijfers overtroffen te worden, waarbij inmiddels dubbele cijfers aan de orde zijn. Vanuit economisch en geopolitiek perspectief is hier een logische verklaring voor te geven. Energieprijzen stijgen door de oorlog in Oekraïne, hetgeen direct merkbaar is in de maandelijkse energierekening. Daarnaast is er schaarste, waardoor overige prijzen ook stijgen. Inmiddels is deze inflatie van een dusdanig niveau, dat deze onmogelijk vanuit de overheid gecompenseerd kan worden. Iedereen zal het dus gaan voelen in zijn portemonnee. Hierbij ontstaat automatisch ook de roep om hogere lonen. Zoals we eerder in dit artikel al lieten zien, vormt de prijsinflatie het uitgangspunt voor de inflatiecomponent in de rekenrente. Dat is op zijn zachtst gezegd best vreemd. Immers, we willen bij een berekening van het verlies van arbeidsvermogen in kaart brengen wat de inkomensontwikkeling in de situatie zonder ongeval zou zijn geweest. Dit inkomen is niet zozeer afhankelijk van de prijsontwikkeling maar meer van de loonontwikkeling. In het eerste geval zou dit namelijk betekenen dat het salaris de afgelopen maand met 12% geïndexeerd zou zijn. Op dit moment verliest iedereen aan koopkracht. Het ligt in die zin ook in de rede om bij een berekening van het verlies van arbeidsvermogen uit te gaan van (gemiddelde) indexaties van het salaris. Ondanks de extreme inflaties van dit moment, betekent dit dat de directe invloed op de kapitalisatie beperkt is. We gaan immers uit van langjarige gemiddeldes. Bovendien is het de vraag of deze extreem hoge inflatie van lange duur is. De inflatie wordt immers op dit moment vooral veroorzaakt door stijgende energieprijzen. Die zullen naar verwachting niet blijven doorstijgen en hebben intussen het hoogste niveau wel bereikt. Indien de energieprijzen niet blijven doorstijgen, kan het zomaar zijn dat over enkele maanden de inflatie weer gedaald is naar normale proporties. Daarnaast geldt dat de ECB ongewijzigd uitgaat van een inflatie van 2% voor de lange termijn. Ook in de aanbeveling wordt dit uitgangspunt niet losgelaten, zoals eerder bleek in dit artikel.

Voor de letselschadepraktijk is het van belang te beseffen dat de (angst voor een) hoge inflatie doorgaans resulteert in een hogere rente. Beleggers willen gecompenseerd worden voor inflatie, hetgeen resulteert in een hogere rente. Deze hogere rente zien we inmiddels ook terug in een sterk stijgende hypotheekrente. Het moge duidelijk zijn dat deze stijgende rente ook zijn weerslag kan hebben in een stijgende rekenrente.

Het is begrijpelijk dat er door de inflatie onrust ontstaat. Ook bij de afwikkeling van letselschade komt deze onrust tot uiting. Dit resulteert echter op dit moment nog niet in aangepaste berekeningen van de letselschade. Ook in de meest recente aanbeveling wordt ongewijzigd uitgegaan van een inflatie van 2%. Het is ook niet de verwachting dat dit tot aanpassingen leidt, aangezien men aangeeft dat men rekent met voortschrijdende jaargemiddeldes van de inflatie.

Tot slot

In dit artikel zijn enkele onderwerpen aan bod gekomen die direct en met zekerheid van invloed zijn op toekomstige letselschadeberekeningen.

Zo zal de lagere rekenrente uit de nieuwste aanbeveling zorgen voor een hogere contante waarde van de schade. De aanpassingen in box III zullen ontegenzeggelijk leiden tot een daling van de fiscale schade. En de uitspraak van de Hoge Raad over de (netto) uitbetaling van ongevallenverzekeringen zal leiden tot een hogere verrekening en dus een lagere schade.

Naast bovengenoemde stellige conclusies zijn er ook enkele onderwerpen waar een meer genuanceerde stellingname op zijn plaats is. Zoals aangegeven is er namelijk (nog steeds) geen eenduidig antwoord te geven op de vraag of een arbeidsongeschiktheidsverzekering of transitievergoeding verrekend mag worden. Elke casus dient hierbij afzonderlijk beschouwd te worden. En dan nog zal er doorgaans discussie blijven bestaan over het antwoord.

Wat betreft de huidige inflatie, mogen we er vanuit gaan dat deze niet automatisch zal leiden tot een hogere schade. Daarnaast verwacht men dat deze inflatie in zijn huidige omvang van korte duur zal zijn. Mocht deze verwachting toch niet uitkomen, dan zal het in elk geval zo zijn dat de rente stijgt. Dit is op dit moment al gaande bij de hypotheekrentes. Hierdoor zal in de kapitalisatie van de schade, het schadeverhogende effect van de hogere inflatie, mogelijk al dan niet gedeeltelijk, teniet worden gedaan door de hogere rente.

Omdat de inflatie op dit moment sterk gerelateerd is aan de oorlog in Oekraïne, is het moeilijk te voorspellen, hoe lang en in welke mate deze verhoogde inflatie voortduurt. Voortschrijdend inzicht zal meer duidelijkheid brengen rondom de onderwerpen die in dit artikel aan bod zijn gekomen.

dicht

Voetnoten

- https://www.rechtspraak.nl/SiteCollectionDocuments/aanbevelingen-rekenrente.pdf?msclkid=d4703947bfe511ec893abb7347786f5c

- https://www.rijksoverheid.nl/documenten/kamerstukken/2022/04/28/kamerbrief-over-rechtsherstel-en-overbruggingswetgeving-box-3

- ECLI:NL:HR:2022:444

- ECLI:NL:HR:1983:AW9439

door Jochem van Rossum

en Hans Tiemersma

| Senior Rekenkundig Experts Sedgwick

Jurisprudentie, arresten, aanbevelingen en… inflatie.

Kennisdeling

terug

In de afgelopen periode zijn er diverse ontwikkelingen geweest binnen het vakgebied van de (berekening van) letselschade. Deze ontwikkelingen hebben betrekking op actuele jurisprudentie, baanbrekende arresten, nieuwe aanbevelingen voor de rekenrente en, last but not least, het inflatiespook. Graag willen wij in dit artikel genoemde onderwerpen puntsgewijs benoemen en nader toelichten.

De volgende onderwerpen komen hierbij, in willekeurige volgorde, aan bod:

- De nieuw(st)e aanbeveling rekenrente.

- Belasting in box III. De huidige stand van zaken na het HR-arrest.

- Implicaties van het arrest van de HR over de onbelaste uitkering van een ongevallenverzekering.

- Arbeidsongeschiktheidsuitkering wel of niet verrekenen?

- Transitievergoeding wel of niet verrekenen?

- Fiscaal niet verantwoorde inkomsten. Wel of geen onderdeel van de schadeberekening?

- Stijgende inflatie. En nu?

De nieuw(st)e aanbeveling rekenrente.

In juni 2021 kwamen het LOVCK (Landelijk Overleg Vakinhoud Civiel en Kanton) en het LOVCH (Landelijk Overleg Vakinhoud Civiel Hoven) met de eerste aanbeveling voor de hoogte van de rekenrente. In deze aanbeveling gaf men aan dat de rentes periodiek worden geëvalueerd en dat ze aan de hand van de bevindingen zo nodig worden aangevuld of bijgesteld. In de genoemde aanbeveling worden drie periodes onderscheiden waarvoor drie verschillende rekenrentes gelden. Ook wordt een belangrijke wijziging ingevoerd met betrekking tot de wijze waarop de contante waarde wordt berekend. Voor elke periode moet namelijk een aparte contante waarde berekend worden. Het kapitaal dat pas op later moment nodig is, rendeert dan over de gehele looptijd tegen de rente die geldt voor deze toekomstige tijdsperiode. In dit artikel komt deze rekenwijze verder niet aan bod, omdat in de nieuwste aanbeveling (maart 20221) deze berekeningswijze weer losgelaten is. In deze herziene aanbeveling concludeerde men: ‘Deze overweging leidde tot onbedoelde en ongewenste onduidelijkheid’.

De reden dat in 2022 besloten is tot aanpassing van de aanbeveling is gelegen in de verder dalende (spaar)rente. Het geeft aan hoezeer de uitgangspunten beïnvloed zijn door de huidige economische realiteit. Inmiddels heeft de Federal Reserve de rente met 50 basispunten verhoogd, logischerwijs mag verwacht worden dat daardoor de spaarrentes spoedig zullen stijgen. De hypotheekrente loopt hier kennelijk al op vooruit, deze is de afgelopen periode substantieel gestegen.

In de aanbeveling wordt zoals gezegd gewerkt met drie periodes, elk met een eigen percentage op basis van eigen uitgangspunten. Voor de jaren 0 tot 5 wordt bij het rendement uitgegaan van de gemiddelde spaarrente op een vrij opneembare spaarrekening, deze is nu 0%. De rente voor de jaren 5 tot 20 is het berekende gemiddelde van de 3 hoogste aanbieders van 5, 10 en 15-jaars spaardeposito’s (eveneens afgerond op halve percentages). Voor de inflatie wordt uitgegaan van 2%. Dat is het percentage waar de Europese Centrale Bank (ECB) naar streeft en dat ook ongeveer overeenkomt met het langjarig gemiddelde inflatiepercentage. Hier wordt dus kennelijk gerekend met een voortschrijdend gemiddelde, zonder hierin de huidige extreem hoge inflatie te betrekken.

In de aanbeveling wordt een specifieke reden gegeven voor het feit dat men percentages afrondt op halve percentages: ‘Het werken met decimalen wekt de suggestie van een nauwkeurigheid die niet op dat niveau kan worden gegeven. Bovendien zal het afronden ertoe bijdragen dat de aanbevelingen minder snel aan veranderingen onderhevig zullen zijn. Wanneer in de toekomst wel noemenswaardige verschillen gaan optreden, wordt de aanbeveling op dit punt aangepast.’

Wat de inflatie betreft, wordt gekozen voor de prijsinflatie (CPI), niet voor de looninflatie. De reden daarvan is dat met de looninflatie als het goed is al rekening wordt gehouden in de begroting van de jaarschade. Niet duidelijk is hoe men tot dit standpunt is gekomen. Doorgaans wordt de carrièrelijn wel na kapitalisatiedatum in de berekening betrokken maar de veronderstelde indexatie niét. Deze wordt immers verondersteld opgesloten te liggen in de inflatie als component van de rekenrente.

De onderstaande tabel geeft de voorgestelde percentages weer overeenkomstig eerste aanbeveling uit 2021 én de herziene versie van 2022.

*) saldo van rente en inflatie

Ook hebben wij aangegeven hoe aanvankelijk de berekeningswijze in de eerste aanbeveling werd voorgesteld. Dit had een schadeverlagend effect, omdat voor de bedragen die pas later benodigd zijn, over de gehele looptijd de hogere rente werd gerekend. Onderstaand worden de verschillen in tabelvorm weergegeven.

*) Voorbeeld op basis van rekenrentes uit de eerste aanbeveling

In de herziene aanbeveling komt men dus terug op deze aangepaste rekenwijze, en hanteert men wederom de reguliere rekenmethode. Zoals gesteld, betekent dit dat de schade hoger uitkomt. Het kapitaal dat feitelijk pas over 20 jaar nodig is om de schade te dekken, rendeert dus mee overeenkomstig de rentes uit de eerste twee tijdsperiodes. Deze keuze is kennelijk voortgekomen uit de onduidelijkheid die de eerdere rekenmethode met zich meebracht.

Over de hoogte van de rekenrente, en de wijze waarop deze wordt vastgesteld valt nog steeds te twisten. Daarmee is de discussie niet in een keer verdwenen. Zonder in dit artikel uitspraken te doen over de inhoud en opzet van deze aanbeveling, valt het te prijzen dat er gezocht wordt naar overeenstemming over dit onderwerp. Temeer omdat dit onderwerp dikwijls een heikel discussiepunt vormt bij de afwikkeling van de letselschade.

Belasting in box III – de huidige stand van zaken na het arrest

van de Hoge Raad

Nog niet zo lang geleden heeft de Hoge Raad een belangrijk arrest gewezen met betrekking tot de heffing van vermogen in box III. Diverse belastingplichtigen hadden in diverse zaken hun ongenoegen geuit over het feit dat hun spaargeld belast werd op basis van forfaitaire percentages. Hierbij gaat de Belastingdienst er vanuit dat naarmate dit vermogen groter is, ook een groter deel van dit vermogen belegd wordt. Dit is met name de spaarders een doorn in het oog, zij realiseren nagenoeg geen rendement terwijl zij aangeslagen kunnen worden tot een rendement van 5,53% (2022).

De Hoge Raad (ECLI:NL:HR:2021:1963) was het hiermee eens. In het arrest werd aangegeven dat de bovenbeschreven heffing in strijd is met de bepalingen uit het Europees Verdrag tot bescherming van de Rechten van de Mens (EVRM).

De heffing in box III houdt kort gezegd in, dat afhankelijk van de omvang van het vermogen, verondersteld wordt dat een deel van dat vermogen gespaard en een deel belegd wordt (de zogenoemde ‘vermogensmix’). Voor beide vermogenselementen is wettelijk vastgelegd welk rendement men geacht wordt daarmee te behalen (het forfaitaire percentage). Daarbij wordt geen rekening gehouden met de werkelijke keuze van belastingplichtigen en het daadwerkelijke rendement dat behaald wordt. De Hoge Raad zag zich genoodzaakt om adequate rechtsbescherming te bieden tegen de geconstateerde schending van fundamentele rechten. Vaststaat welk rendement de belanghebbende in de betreffende rechtszaak werkelijk heeft behaald. Dit is lager dan verondersteld werd op basis van de forfaitaire percentages. Daarnaast wijkt de feitelijke vermogensverdeling doorgaans af van de veronderstelde vermogensmix. Veel belastingplichtigen houden zich überhaupt niet bezig met beleggen, terwijl de Belastingdienst dit wel verondersteld. Daarom biedt de Hoge Raad rechtsherstel aan deze belastingplichtigen door alleen over dat werkelijke rendement belasting te heffen. De consequenties van deze uitspraak zijn verstrekkend. De Belastingdienst heeft naar aanleiding van dit arrest direct via diverse media aangegeven dat zij de uitspraak uitgebreid gaan bestuderen. Voorlopige aanslagen worden stopgezet, en waarschijnlijk zal de heffing in 2021 niet op de ‘oude’ manier plaatsvinden. Overigens stond de aanpassing van de heffing in box III al op de agenda. In het regeerakkoord heeft men namelijk vastgelegd dat de heffing in box III vanaf 2025 beter zou aansluiten bij de feitelijke (spaar)rentes en de feitelijk gerealiseerde rendementen.

De uitspraak van de Hoge Raad én de inhoud van het regeerakkoord impliceren dat de huidige heffing in box III geen stand zal houden. Met deze wetenschap zal ook de berekening van de fiscale schade opnieuw geëvalueerd moeten worden. De vraag van welk rendement hierbij voor de toekomst uitgegaan moet worden, kan hierbij betrekkelijk eenvoudig beantwoord worden. Dit antwoord ligt namelijk besloten in de ‘aanbeveling rekenrente’. Deze doet namelijk een uitspraak over de hoogte van het rendement.

Indien we deze denkwijze loslaten op de berekening van de heffing in box III, ontstaat onderstaand overzicht:

Eerder hebben wij de fiscale schade volgens deze nieuwe methode berekend op basis van de rendementen uit de aanbeveling van 2021. Hieruit bleek dat de fiscale schade gemiddeld genomen zo’n 65% lager lag dan wanneer deze met de huidige rekenmethode berekend zou worden. Nu de nieuwe aanbeveling lagere rendementen hanteert, zal deze fiscale schade dus nog lager komen te liggen.

Het bovenstaande is een logische denkrichting voor de toekomstige bepaling van de fiscale schade. Deze is echter (nog) niet wettelijk vastgelegd. Vandaar dat nog wel enige voorzichtigheid moet worden betracht. De Belastingdienst studeert op dit moment op een aangepaste heffingswijze. Het moge duidelijk zijn dat ‘het gat’ dat hierdoor in de begroting van de Belastingdienst ontstaat, hoe dan ook gedicht moet worden.

De verwachting is momenteel dat er een zogenaamde vermogensaanwasbelasting komt, waarbij de feitelijke stijging van het vermogen de grondslag voor de Inkomstenbelasting vormt. Gezien de lage rendementen die de ‘aanbeveling rekenrente’ voorspelt, kan de fiscale schade in de toekomst dus zoals gesteld fors dalen. Of en hoe deze vermogensaanwasbelasting daadwerkelijk wordt ingevoerd, is nog niet helemaal duidelijk. Wél is er inmiddels een brief door de staatssecretaris van Financiën aan de voorzitter van de Tweede Kamer gestuurd2. Het voorgestelde rechtsherstel komt in grote lijnen overeen met bovengenoemde denkrichting. Men gaat hierbij uit van de feitelijke vermogensmix en hanteert hierbij drie vermogenscategorieën. Voor deze vermogenscategorieën geldt (nog steeds) een forfaitair rendement die beter aansluit bij de realiteit. Voor de berekening van de toekomstige fiscale schade zullen hier dus aannames moeten worden gedaan, waarbij het in de rede ligt om aansluiting te zoeken bij de rendementscomponent uit de rekenrente.

Voor de voorbije jaren, noemt de staatssecretaris onderstaande drie vermogenscategorieën met bijbehorende rentes voor de periode 2017 – 2021:

Als uitvloeisel van deze aangepaste fiscale wetgeving, mag één onderwerp niet onbenoemd blijven. De belasting in box III maakt onderdeel uit van het verzamelinkomen. Indien het veronderstelde rendement in box III nagenoeg nihil is, betekent dit dat het vermogen uit sparen en beleggen aanmerkelijk lager komt te liggen, of zelfs nihil. Het verzamelinkomen zal daardoor ook dalen.

Juist dit verzamelinkomen vormt de grondslag voor de toetsing van het recht op toeslagen. Ook wordt het meegenomen bij de bepaling voor de eigen bijdrage WLZ. De aangepaste fiscale wetgeving heeft daardoor ook (onbedoeld) effect op het recht op toeslagen en de eigen bijdrage. Er zal (mogelijk) recht bestaan op hogere toeslagen, en de eigen bijdrage WLZ kan stijgen. Het moge duidelijk dat eerstgenoemde factor een schadeverlagend effect heeft. De tweede factor werkt schadeverhogend. Vanzelfsprekend moet per casus bekeken worden wat de (financiële) uitwerking van deze gevolgen is.

Implicaties van het arrest van de Hoge Raad over de onbelaste uitkering van een ongevallenverzekering – baanbrekend?

Op 25 maart 2022 heeft de Hoge Raad een belangrijk arrest3 gewezen met betrekking tot de vraag of een letselschadevergoeding (belastbaar) loon vormt. De Hoge Raad oordeelde dat (im)materiële schadevergoedingen niet zonder meer zijn aan te merken als loon. Dit betekent dat de werknemer (mogelijk) geen loonbelasting en premie volksverzekeringen verschuldigd is over de schadevergoeding en de werkgever geen premies werknemersverzekeringen of bijdrage Zorgverzekeringswet.

Het betreffende arrest ging concreet over een vrijwilliger die bij de brandweer tijdens zijn werkzaamheden betrokken raakte bij een ongeval waaraan hij blijvend letsel heeft overgehouden.

De werkgever van de brandweerman heeft, op grond van een bepaling in de collectieve arbeidsvoorwaardenregeling, een ongevallenverzekering afgesloten voor iedereen die als vrijwilliger bij de brandweer werkzaam is. De verzekering voorziet onder meer in een uitkering bij blijvende arbeidsongeschiktheid als gevolg van een dienstongeval. Naar aanleiding van het ongeval keert deze verzekering aan de werkgever een letselschadevergoeding uit.

De letselschadevergoeding is door de werkgever onder inhouding van loonheffing uitbetaald aan de brandweerman. De vraag was of er terecht loonheffingen zijn ingehouden. Met andere woorden: Is de betreffende letselschadevergoeding wel of niet aan te merken als loon?

Tot voor kort was de rode lijn in de (lagere) rechtspraak als volgt:

Hoofdregel

Wanneer een werkgever in verband met diens aansprakelijkheid voor een door zijn werknemer overkomen ongeval schadevergoedingen betaalt, vinden deze vergoedingen in beginsel niet zozeer hun grond in de dienstbetrekking dat zij als daaruit genoten moeten worden aangemerkt. Een en ander wel behoudens bijzondere omstandigheden, zoals bepaalde afspraken in de arbeidsovereenkomst.

Uitzondering

Wanneer de verplichting tot het betalen van een schadevergoeding direct volgt uit een rechtspositionele regeling, zoals een arbeidsrechtelijke bepaling in een arbeidsovereenkomst, wordt de schadevergoeding – als uitzondering op de hoofdregel – geacht direct uit de dienstbetrekking voort te vloeien waardoor wél sprake is van loon.

De genoemde rode lijn werd echter onlangs verlaten toen de Hoge Raad op 25 maart jongstleden uitspraak deed. Deze oordeelde dat met de ruimte die de Hoge Raad eerder in 19834 liet niet werd bedoeld dat schadevergoedingen die voortvloeien uit een bepaling in de arbeidsovereenkomst altijd loon vormen, maar dat een uitzondering kan worden gemaakt “indien en voor zover een werkgever aan zijn erkenning van aansprakelijkheid een hogere vergoeding verbindt dan rechtstreeks uit die aansprakelijkheid voortvloeit”.

Dit betekent dat wanneer de werkgever geen hogere vergoeding betaalt dan waartoe hij op basis van het civiele recht gehouden is, de betreffende schadevergoeding géén loon vormt. Hierover is dus geen loonbelasting en premie Zorgverzekeringswet verschuldigd.

In de vakliteratuur wordt deze uitspraak als baanbrekend bestempeld. De uitspraak is zonder meer baanbrekend voor de Belastingdienst, deze ziet een belangrijke heffingsbron verdampen. Ook voor de aansprakelijke partij heeft deze uitspraak ingrijpende gevolgen. Wanneer een ongevallenverzekering verrekend wordt in de schadeberekening werd voorheen het netto-equivalent van de ongevallenverzekering in de berekening betrokken. Nu er geen belasting verschuldigd is over dit bedrag, kan de gehele ongevallenverzekering in de berekening betrokken worden. Door deze (volledige) voordeelstoerekening ontstaat er een lagere schadelast voor de aansprakelijke partij. Tot slot zijn er ook gevolgen voor belanghebbenden die in de afgelopen 5 jaar een belaste uitkering op grond van een ongevallenverzekering hebben ontvangen. Op basis van een verzoek tot ambtshalve herziening is de kans groot dat de bruto-uitkering alsnog netto gemaakt kan worden. Wanneer een aansprakelijke verzekeraar eerder het netto-equivalent van de ongevallenverzekering verrekende, betekent dit dat er een extra voordeel voor de belanghebbende ontstaat. Per saldo ontvangt hij daardoor dus teveel. Ofwel, zijn totaal ontvangen (netto) schadebedrag is hoger dan zijn feitelijke (inkomens)schade.

Resumerend kunnen we dus concluderen dat de Belastingdienst hier de grote verliezer is. Voor de aansprakelijke partij heeft dit arrest een schadebeperkende invloed.

Arbeidsongeschiktheidsuitkering wel of niet verrekenen?

Eerder noemden we de hoogte van de rekenrente al een heet hangijzer bij de afwikkeling van een letselschade. De verrekening van een arbeidsongeschiktheidsverzekering vormt ook een heikel discussiepunt. De vraag of deze wel of niet verrekend kan worden, wordt meestal beantwoord door de desbetreffende verzekering te kwalificeren als een schade- of sommenverzekering.

De verrekening vloeit in beginsel voort uit het artikel over voordeelstoerekening. In de wet wordt dit voordeel aangehaald in artikel 6:100 BW. Een schadeveroorzakend feit kan namelijk naast schade ook voordeel opleveren. In sommige gevallen kan dit voordeel worden verrekend met het nadeel. Artikel 6:100 BW bepaalt: “Heeft een zelfde gebeurtenis voor de benadeelde naast schade tevens voordeel opgeleverd, dan moet, voor zover dit redelijk is, dit voordeel bij de vaststelling van de te vergoeden schade in rekening worden gebracht.” Dit betekent dus dat in beginsel (mits redelijk) dit voordeel voor verrekening in aanmerking komt. De vraag is echter of de uitkering uit hoofde van een arbeidsongeschiktheidsverzekering automatisch ook onder dit wetsartikel valt.

Voor wat betreft de mogelijke verrekening van een uitkering uit hoofde van een arbeidsongeschiktheidsverzekering, wordt vaak verwezen naar een arrest van de Hoge Raad uit 1969 (!). In dit arrest werd bepaald dat uitkeringen uit een sommenverzekering in beginsel niet tot verrekening strekken, en uitkeringen uit een schadeverzekering wél.

‘…Geschiedt de uitkering ingevolge een schadeverzekering, dan zal... verrekening in beginsel op haar plaats zijn. Geschiedt de uitkering op grond van een sommenverzekering die door de benadeelde zelf (of door een ander, buiten de sfeer van de aansprakelijke persoon) is gesloten en betaald, dan komt verrekening in het algemeen niet in aanmerking, nu het bestaan van een zodanige verzekering een aangelegenheid is die de schadeplichtige niet aangaat, waar het afsluiten van een dergelijke verzekering een zuiver individuele en persoonlijke beslissing is, zowel wat betreft de vraag of men een zodanige verzekering zal afsluiten, als wat betreft de vraag voor welke bedragen men zich wenst te verzekeren en welke premie men in verband daarmee bereid is te betalen (HR 28 november 1969, NJ 1970/172).’

Pas in 2010 volgt er een uitspraak die dit uitgangspunt ter discussie stelt. Dit Verhaeg/Jenniskens-arrest is tot op de dag van vandaag bepalend (geweest) voor rechterlijke uitspraken rondom dit onderwerp. Vandaar dat wij hieronder extra aandacht besteden aan de inhoud van dit arrest. Vooral ook omdat dit arrest nadien een nieuwe denkrichting teweeg heeft gebracht.

In dit arrest wordt kort gezegd aan de hand van een zestal gezichtspunten rechters meer vrijheid geboden om te beoordelen of verrekening in een concreet geval redelijk is of niet. Hierdoor is ook in de situatie dat er sprake is van een sommenverzekering verrekening mogelijk.

Hierna zijn er diverse uitspraken geweest waarin even zo vaak wel als niet tot verrekening overgegaan werd. In die zin bestaat er nog steeds geen eenduidig kader. Wél kan worden opgemerkt dat het antwoord inzake wel of niet verrekenen nog steeds gerelateerd wordt aan het feit of een verzekering wel of niet als sommenverzekering gekwalificeerd kan worden. Even leek het erop dat hierin een trendbreuk zou ontstaan door de beschikking van Rechtbank Rotterdam van 21 november 2018. In deze beschikking verrekende de rechtbank de AOV-uitkering voor 50%. Alhoewel niet goed is na te gaan op grond waarvan de rechtbank precies tot dit percentage kwam, leek hier dus wel sprake van een trendbreuk. De rechter noemde hier immers een percentage, hetgeen tot dat moment nooit eerder was gedaan. Voorheen werd namelijk altijd gekozen voor een alles-of-niets-benadering.

Vanwege de veelheid aan uitspraken en de overwegingen die hieraan ten grondslag liggen, voert het hier te ver om al deze uitspraken te bespreken. Wél is het van belang te constateren dat de kwalificatie van de verzekering hierbij steeds een grote rol speelt. Omdat de verschillende gezichtspunten uit 2010 niet tot een eenduidige kwalificatie leiden, blijft hierover onduidelijkheid bestaan. Het feit dat met deze uitkering het slachtoffer in een betere financiële positie gebracht wordt dan zonder het ongeval het geval zou zijn geweest, is hierbij kennelijk van ondergeschikt belang.

Meer in het algemeen kan gesteld worden dat de meeste arbeidsongeschiktheids-verzekeringen een hybride karakter dragen waarbij ze zowel elementen van een schade- als van een sommenverzekering in zich hebben. Bovendien geldt dat een dergelijke verzekering in de basis afgesloten wordt om inkomensschade te dekken. Hierdoor bevat het te allen tijde bepaalde elementen van een schadeverzekering. Over dit onderwerp komt telkens nieuwe jurisprudentie beschikbaar, maar deze heeft tot op heden nog (steeds) geen uitsluitsel gegeven over de vraag of een arbeidsongeschiktheidsverzekering in algemene zin wel of niet verrekend kan worden. Dit antwoord kan zoals gezegd niet eenduidig gevonden worden in de kwalificatie van schade- of sommenverzekering. Pas wanneer rechters deze denkrichting loslaten, ontstaan er wellicht nieuwe inzichten op grond waarvan men wél tot een eenduidig antwoord kan komen op genoemde vraagstelling. Tot die tijd zal de (nieuwe) jurisprudentie rondom dit onderwerp een belangrijke rol blijven vervullen.

Transitievergoeding wel of niet verrekenen?

Ook bij de vraag of transitievergoedingen wel of niet verrekend moeten worden, gaat het in beginsel om voordeelsverrekening. Hieruit vloeit voort dat dezelfde gebeurtenis naast schade ook voordeel oplevert. Dit betekent dat de transitievergoeding zijn oorzaak zou moeten hebben in het ongeval. Voor rechters is dit tot heden veelal het criterium gebleken om wel of niet tot verrekening over te gaan. Anders gezegd: wanneer het dienstverband bijvoorbeeld beëindigd is om bedrijfseconomische redenen of om een verschil van inzicht, zou dit betekenen dat er niet verrekend mag worden. Maar betekent dit dan dat andersom automatisch wél altijd verrekend mag worden? Het laat zich raden dat hier een genuanceerd antwoord past.

Het afgelopen jaar is hier weinig nieuws over te melden. In november (ECLI:NL:RBROT:2021:10870) oordeelde de rechtbank dat op grond van het causaal verband tussen ongeval/arbeidsongeschiktheid enerzijds en ontslag/transitievergoeding anderzijds verrekening op zijn plaats is. Daarmee is de rechtbank van oordeel dat deze vergoeding in mindering dient te komen op de schadevergoeding. Zolang de transitievergoeding dezelfde schade vergoed als waarvoor de aansprakelijke partij wordt aangesproken, zou er sprake zijn van verrekening. Bovenstaande criterium is voor meerdere uitleg vatbaar. Hierdoor is ook hier geen eenduidig antwoord te geven, ofschoon rechters wel min of meer telkens vanuit dezelfde denkrichting, antwoord geven op de vraag of wel of niet tot verrekening moet worden overgegaan.

Gaat het bij de verrekening van een arbeidsongeschiktheidsverzekering vooral om de vraag of het een schade- of sommenverzekering betreft. Bij de verrekening van een transitievergoeding gaat het vooral om de vraag of er een oorzakelijk verband is. Daarmee is overigens niet automatisch de kwestie afgedaan. Voor beide bovengenoemde vraagstellingen is er namelijk geen eenduidig antwoord. Aanvullende jurisprudentie hieromtrent dient daarom nauwlettend gevolgd te worden.

Fiscaal niet verantwoorde inkomsten.

Wel of geen onderdeel van de schadeberekening?

Er zijn een paar zekerheden in het leven: je gaat uiteindelijk dood en je betaalt belasting. Veel mensen proberen dit laatste tot een minimum te beperken en werken (gedeeltelijk) zwart. Op het moment dat zij arbeidsongeschikt raken, kunnen zij deze ‘zwarte’ werkzaamheden niet meer uitvoeren. Er ontstaat daardoor zonder meer inkomensschade. Maar vormt het wegvallen van deze fiscaal verantwoorde inkomsten ook een integraal onderdeel van de berekening van het verlies van arbeidsvermogen?

Tot op heden gelden hier enkele algemeen geaccepteerde standpunten:

- Indien de inkomsten wél betrokken worden in de schadeberekening, dienen deze als bruto-inkomsten verwerkt te worden. Zo betaalt de belanghebbende alsnog fictief belasting over zijn inkomsten

- Inkomsten die voortkomen uit werkzaamheden die niet rechtmatig zijn, komen überhaupt niet voor vergoeding in aanmerking

Vanuit de jurisprudentie komen wij het onderwerp ‘zwarte’ inkomsten voor het eerst tegen in een uitspraak van de Hoge Raad (ECLI:NL:HR:2000:AA8453). In dit arrest werd aangegeven dat zwarte inkomsten in beginsel voor vergoeding in aanmerking komen. Opvallend hierbij is dat de Hoge Raad zich in dit arrest ook openlijk afvraagt of meegewogen dient te worden of belanghebbende in de situatie dat hij wél fiscaal verantwoord zou werken, dezelfde werkzaamheden überhaupt zou hebben uitgevoerd. Ofwel, zou hij in de situatie dat hij wel belasting zou betalen en dus netto een lager inkomen zou vergaren, nog steeds dezelfde werkzaamheden hebben uitgevoerd. Ofschoon deze vraag niet makkelijk te beantwoorden is, geeft het wel aan dat hier overwogen wordt dat in de situatie zonder ongeval, mét belastingheffing, mogelijk deze uren helemaal niet gemaakt zouden worden.

Deze uitspraak is lange tijd leidend geweest, tot het moment dat er een tendens ontstaat waarbij gesteld wordt dat zwarte inkomsten aangemerkt kunnen worden als een niet-rechtmatig belang dat niet voor vergoeding in aanmerking komt. In 2020 oordeelt de voorzieningenrechter (ECLI:NL:RBNHO:2020:284) dat bij niet-rechtmatige belangen moet worden gedacht aan het ontduiken van belastingen (zoals bij zwart inkomen). Deze keuze heeft tot gevolg dat deze schade vervolgens niet geclaimd kan worden, wanneer deze inkomsten wegvallen. Dit zou betekenen dat de verzekeraar mee zou werken om die (onrechtmatige) situatie feitelijk te laten voortduren.

De vraag of zwart werken vanuit dit oogpunt, juridisch als niet-rechtmatig beschouwd kan worden, wordt hierbij niet als zodanig beantwoord.

De Rechtbank van Rotterdam ziet dit vervolgens in 2021 wat anders: deze stelde dat de door de benadeelde verrichte werkzaamheden waarmee hij zwarte inkomsten vergaarde, op zichzelf niet verboden of onrechtmatig zijn. Het niet afdragen van belastingen over die inkomsten is wel verboden en onrechtmatig. Dat wat benadeelde als gevolg hiervan (extra) heeft kunnen behouden komt niet voor schadevergoeding in aanmerking.

Bij het wegvallen van zwarte inkomsten, is het evident dat er inkomensschade is. De moeilijkheid is echter dat het lastig is om deze inkomsten aan te tonen, er zijn immers geen facturen of salarisspecificaties voorhanden. Ook kan gediscussieerd worden over de vraag of verzekeraars mee moeten werken aan het vergoeden van deze weggevallen zwarte inkomsten. Dit zou namelijk ook betekenen dat de verzekeraar feitelijk de oude (onrechtmatige) situatie in stand zou houden. De discussie hierover duurt nog voort, en is nog niet beslecht.

Stijgende inflatie, en nu?

Actueler dan ooit is op dit moment het onderwerp inflatie. Maandelijks lijken de inflatiecijfers overtroffen te worden, waarbij inmiddels dubbele cijfers aan de orde zijn. Vanuit economisch en geopolitiek perspectief is hier een logische verklaring voor te geven. Energieprijzen stijgen door de oorlog in Oekraïne, hetgeen direct merkbaar is in de maandelijkse energierekening. Daarnaast is er schaarste, waardoor overige prijzen ook stijgen. Inmiddels is deze inflatie van een dusdanig niveau, dat deze onmogelijk vanuit de overheid gecompenseerd kan worden. Iedereen zal het dus gaan voelen in zijn portemonnee. Hierbij ontstaat automatisch ook de roep om hogere lonen. Zoals we eerder in dit artikel al lieten zien, vormt de prijsinflatie het uitgangspunt voor de inflatiecomponent in de rekenrente. Dat is op zijn zachtst gezegd best vreemd. Immers, we willen bij een berekening van het verlies van arbeidsvermogen in kaart brengen wat de inkomensontwikkeling in de situatie zonder ongeval zou zijn geweest. Dit inkomen is niet zozeer afhankelijk van de prijsontwikkeling maar meer van de loonontwikkeling. In het eerste geval zou dit namelijk betekenen dat het salaris de afgelopen maand met 12% geïndexeerd zou zijn. Op dit moment verliest iedereen aan koopkracht. Het ligt in die zin ook in de rede om bij een berekening van het verlies van arbeidsvermogen uit te gaan van (gemiddelde) indexaties van het salaris. Ondanks de extreme inflaties van dit moment, betekent dit dat de directe invloed op de kapitalisatie beperkt is. We gaan immers uit van langjarige gemiddeldes. Bovendien is het de vraag of deze extreem hoge inflatie van lange duur is. De inflatie wordt immers op dit moment vooral veroorzaakt door stijgende energieprijzen. Die zullen naar verwachting niet blijven doorstijgen en hebben intussen het hoogste niveau wel bereikt. Indien de energieprijzen niet blijven doorstijgen, kan het zomaar zijn dat over enkele maanden de inflatie weer gedaald is naar normale proporties. Daarnaast geldt dat de ECB ongewijzigd uitgaat van een inflatie van 2% voor de lange termijn. Ook in de aanbeveling wordt dit uitgangspunt niet losgelaten, zoals eerder bleek in dit artikel.

Voor de letselschadepraktijk is het van belang te beseffen dat de (angst voor een) hoge inflatie doorgaans resulteert in een hogere rente. Beleggers willen gecompenseerd worden voor inflatie, hetgeen resulteert in een hogere rente. Deze hogere rente zien we inmiddels ook terug in een sterk stijgende hypotheekrente. Het moge duidelijk zijn dat deze stijgende rente ook zijn weerslag kan hebben in een stijgende rekenrente.

Het is begrijpelijk dat er door de inflatie onrust ontstaat. Ook bij de afwikkeling van letselschade komt deze onrust tot uiting. Dit resulteert echter op dit moment nog niet in aangepaste berekeningen van de letselschade. Ook in de meest recente aanbeveling wordt ongewijzigd uitgegaan van een inflatie van 2%. Het is ook niet de verwachting dat dit tot aanpassingen leidt, aangezien men aangeeft dat men rekent met voortschrijdende jaargemiddeldes van de inflatie.

Tot slot

In dit artikel zijn enkele onderwerpen aan bod gekomen die direct en met zekerheid van invloed zijn op toekomstige letselschadeberekeningen.

Zo zal de lagere rekenrente uit de nieuwste aanbeveling zorgen voor een hogere contante waarde van de schade. De aanpassingen in box III zullen ontegenzeggelijk leiden tot een daling van de fiscale schade. En de uitspraak van de Hoge Raad over de (netto) uitbetaling van ongevallenverzekeringen zal leiden tot een hogere verrekening en dus een lagere schade.

Naast bovengenoemde stellige conclusies zijn er ook enkele onderwerpen waar een meer genuanceerde stellingname op zijn plaats is. Zoals aangegeven is er namelijk (nog steeds) geen eenduidig antwoord te geven op de vraag of een arbeidsongeschiktheidsverzekering of transitievergoeding verrekend mag worden. Elke casus dient hierbij afzonderlijk beschouwd te worden. En dan nog zal er doorgaans discussie blijven bestaan over het antwoord.

Wat betreft de huidige inflatie, mogen we er vanuit gaan dat deze niet automatisch zal leiden tot een hogere schade. Daarnaast verwacht men dat deze inflatie in zijn huidige omvang van korte duur zal zijn. Mocht deze verwachting toch niet uitkomen, dan zal het in elk geval zo zijn dat de rente stijgt. Dit is op dit moment al gaande bij de hypotheekrentes. Hierdoor zal in de kapitalisatie van de schade, het schadeverhogende effect van de hogere inflatie, mogelijk al dan niet gedeeltelijk, teniet worden gedaan door de hogere rente.

Omdat de inflatie op dit moment sterk gerelateerd is aan de oorlog in Oekraïne, is het moeilijk te voorspellen, hoe lang en in welke mate deze verhoogde inflatie voortduurt. Voortschrijdend inzicht zal meer duidelijkheid brengen rondom de onderwerpen die in dit artikel aan bod zijn gekomen.

- https://www.rechtspraak.nl/SiteCollection

Documents/aanbevelingen-rekenrente.pdf?msclkid=d4703947bfe511ec893abb7347786f5c - https://www.rijksoverheid.nl/documenten/

kamerstukken/2022/04/28/kamerbrief-over-rechtsherstel-en-overbruggingswetgeving-box-3 - ECLI:NL:HR:2022:444

- ECLI:NL:HR:1983:AW9439

dicht

Voetnoten